那么報損單和盤點單有什么區別呢?我們是不是都填盤點單就可以了呢?當然你填盤點單是可以體現你庫存的變化,你減少這個是可以通過盤點單來實現這個報損單關于數量變化的一個目的。那么報損單有報損單的應用范圍,這個不一定盤點單適合。第一個報損單他有損失對不對,那么你損失的原因可能有多種,你要分開描述,一個是說比如說你盤點的時候發現,我們就舉一個例子,內存條你盤點的時候盤到了100根,我們火鳳凰ERP軟件里面關于這個內存條計算的庫存數比如說是102,這樣的話你盤完庫存數是100會減少2個,那同時我們發現這100根里面有2根假設說生銹了,是不能正常的去銷售的,或者是過了保質期的或者是沾了膠水了,總之是不能用了。這個時候就不是說你盤點盤沒了,其實是你看到這個實物不能去做正常的銷售,那你就再走一次報損單,把它報損掉。這是一種情形。第二種情形比如說你保質期過了,如果你是牛奶呢那你也要走報損單,把可用庫存數給進行一個調整。第三個就是說易碎品,你不小心把它給弄破了,這種情況也要走報損單。所以這個報損單是在有損失的情況,要走這個單去做一個說明。這是講到他們兩個的一個區別。

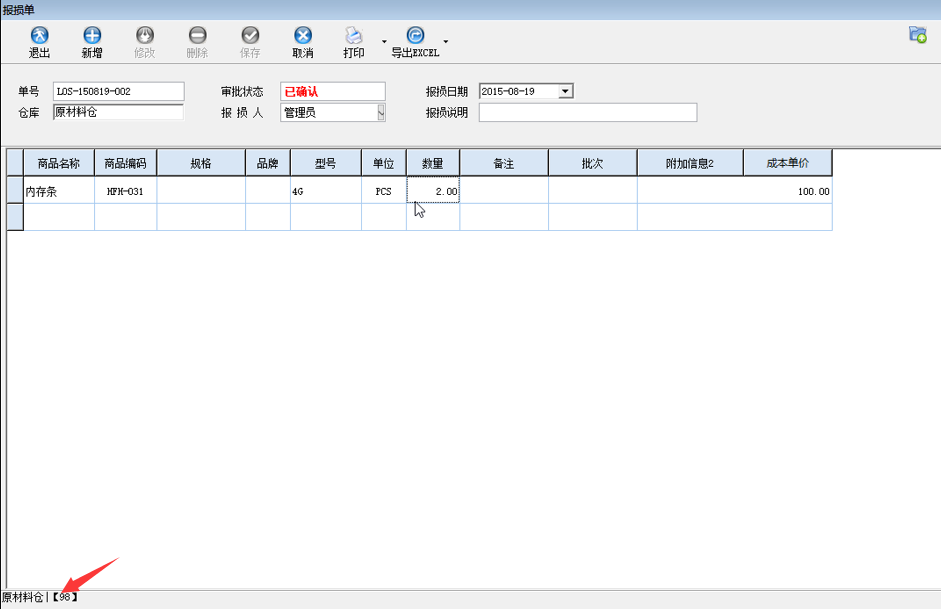

接下來講一下ERP軟件里報損單對成本單價有什么影響。我們這里有個內存條,看一下當前的成本單價是100,現在做一下報損單的操作,按新增,選擇一個倉庫的產品進行搜索,剛才說了有2根,我們看到下面的當前數量是100啊,先來保存審批一下,庫存就變成98了,它已經達到了庫存數減少的目的。我們再來看一下這個成本單價有沒有什么變化。在修改狀態來進行更新,這個成本單價是沒有變化的。所以它不影響成本單價的計算,如果你是移動加權平均法的話。 OK,關于報損單我們就講到這里。

OK,關于報損單我們就講到這里。

謝謝大家!