生產(chǎn)組織方式的沖突

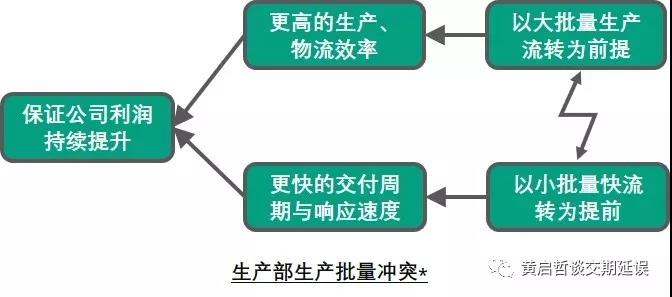

為保證公司利潤持續(xù)提升,生產(chǎn)車間各工序追求更高的生產(chǎn)效率、物流搬運效率,希望大批量的生產(chǎn)及搬運。市場客戶及銷售希望盡快的交貨,更快的訂單響應(yīng)周期,希望用更小的加工批量,當(dāng)完成一件產(chǎn)品加工后,不要停止立即傳遞給下一工序,直至到客戶手中,這時大批量與小批量形成沖突。

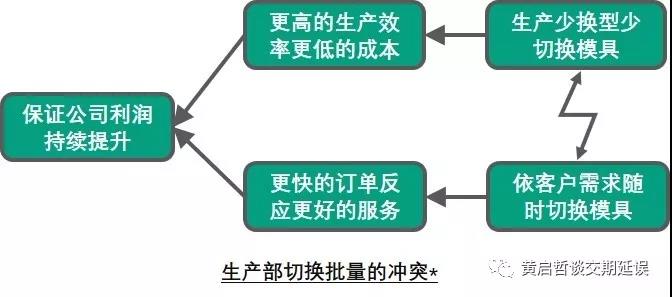

為保證公司利潤持續(xù)提升,生產(chǎn)車間各工序追求更高的生產(chǎn)效率,更低的制造成本,傾向于設(shè)備連續(xù)生產(chǎn),不要經(jīng)常的更換模具、產(chǎn)品。銷售希望更及時的交付,滿足市場客戶的需求,因此有希望當(dāng)客戶有需求時就要立即更換模具。這時模具的更換與不更換形成沖突。

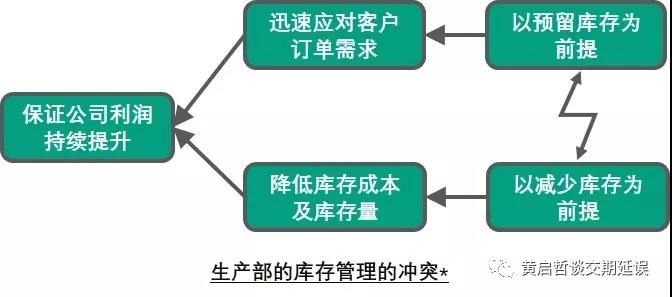

為保證公司利潤持續(xù)提升,生產(chǎn)部為防止訂單無法及時交付,希望公司預(yù)備更多的原材料、半成品、成品庫存,一旦有訂單后立即可以生產(chǎn)發(fā)貨。而公司運營需要降低成本 ,防止無效庫存的貨損、報廢,因此傾向采取壓縮一切庫存的行動。這時保有庫存與減少庫存發(fā)生沖突。

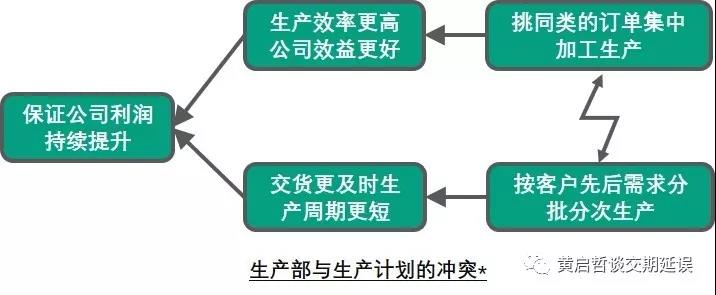

為保證公司利潤持續(xù)提升,生產(chǎn)部各車間為提高工序的生產(chǎn)效率,傾向?qū)⑼愑唵我黄鸺庸ぃ詼p少切換,降低損耗。而生產(chǎn)計劃必須按客戶訂單的先后次序、緊急程度來安排計劃,下單至生產(chǎn)車間。這時集中生產(chǎn)與分批分次生產(chǎn),發(fā)生沖突。

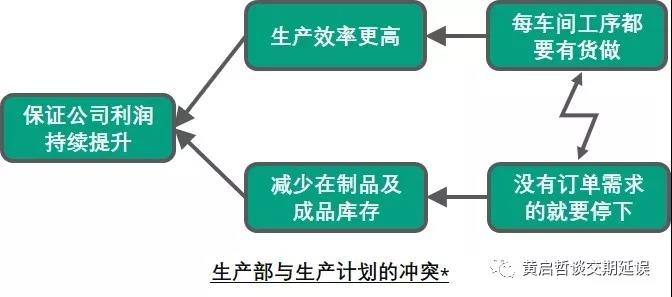

為保證公司利潤持續(xù)提升,生產(chǎn)車間各工序追蹤生產(chǎn)效率更高,希望設(shè)備、人員不要休息,而計劃部為控制半成品及成品庫存,在沒有訂單或客戶需求下,希望個別不緊急的工序停止下來。這時每個工序都要不停生產(chǎn)與沒有訂單需求就要停產(chǎn)沖突。

產(chǎn)品開發(fā)部的沖突

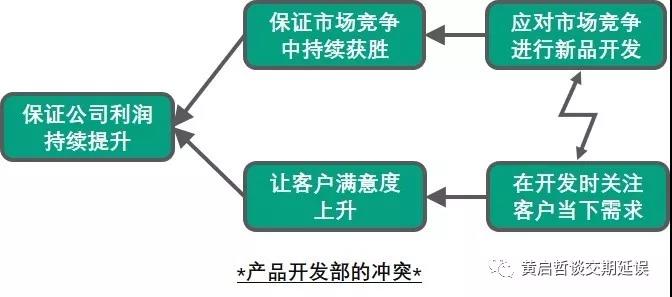

為保證公司利潤持續(xù)提升,產(chǎn)品開發(fā)部為了保證市場競爭中持續(xù)獲勝,傾向開發(fā)新品應(yīng)對市場競爭。而同時為了提高現(xiàn)有客戶的滿意度,必須關(guān)注現(xiàn)有客戶當(dāng)下的需求。這是開發(fā)新品與關(guān)注老客戶需求發(fā)生沖突。

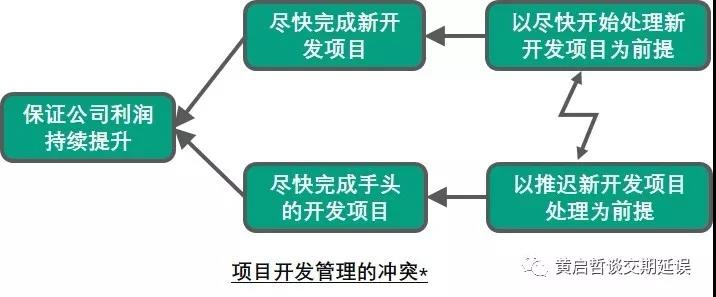

為保證公司利潤持續(xù)提升,產(chǎn)品開發(fā)部需盡快完成新產(chǎn)品的開發(fā)任務(wù),在項目及手頭工作任務(wù)選擇時,傾向選擇新開發(fā)的項目。而為了保障現(xiàn)有開發(fā)項目不被延誤,在選擇項目時,以推遲新開發(fā)項目啟動為前提。這時啟動更多新項目與推遲新項目啟動發(fā)生沖突。

生產(chǎn)運營分工后的核心突破!

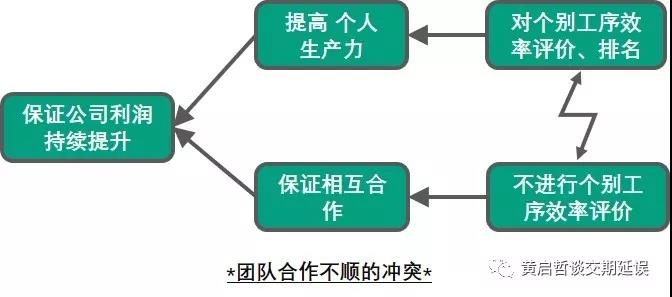

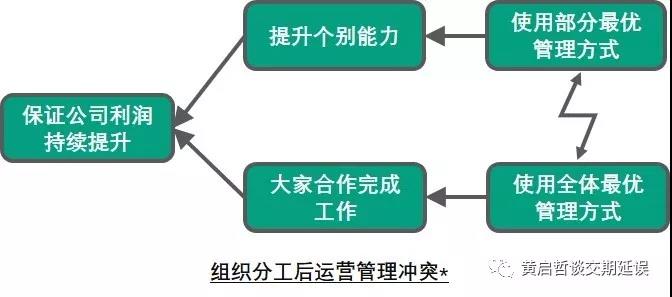

為保證公司利潤持續(xù)提升,希望提高每個崗位、工序的能力,因此選擇對個別工序效率進行評價、考核、激勵,有時甚至排名。同樣了為保障各部門相互合作,共同攻克跨部門重大難題,公司應(yīng)放棄對個別工序效率評價的作法。這時對個別工序進行評價與不評價產(chǎn)生沖突。

同理,升華為為保證公司利潤持續(xù)提升,公司希望提升每個崗位、工序的能力,因此選擇部分最優(yōu)的管理方式,同樣了為保障公司效率提升,需各大家相互合作完成工作,一起解決重大問題,公司必須采取全體最優(yōu)的管理方式。這是局部最化與整體最優(yōu)產(chǎn)生沖突。

如何化解生產(chǎn)運營中的問題與沖突?

TOC發(fā)明者高德拉特博士,在他的《目標(biāo)》提出了”有效產(chǎn)出會計“概念,有效的規(guī)避了傳統(tǒng)成本會計的一些弊端,他在不同場合不遺余力地宣揚傳統(tǒng)會計是“生產(chǎn)力的敵人”這一觀點。 有效產(chǎn)出會計與傳統(tǒng)成本會議的差異:

有效產(chǎn)出會計與傳統(tǒng)成本會議的差異:

-

有效產(chǎn)出會計認為,只有銷售完成才可計為收入,而成本會議只要生產(chǎn)加工后,即可納入成本核算分攤。因此會鼓勵加大無效生產(chǎn),增加庫存的同時,攤薄生產(chǎn)成本;

-

有效產(chǎn)出會計認為,系統(tǒng)的產(chǎn)出由瓶頸決定,而成本會計的假設(shè)所有工序是一樣的重要,從而導(dǎo)致了成本會計經(jīng)常出現(xiàn)決策失誤。

-

有效產(chǎn)出會計認為,企業(yè)系統(tǒng)的能力,不取決于企業(yè)各價值鏈條“強度”,加強其它非瓶頸環(huán)節(jié)的強度,對企業(yè)總強度無效,而成本會議以鏈條的“重量”為衡量標(biāo)準(zhǔn),加強每個鏈條的強度,均可增強企業(yè)價值。

-

TOC有效產(chǎn)出理念,強調(diào)整體目標(biāo)最大化,不追求非瓶頸工序的高效生產(chǎn)。

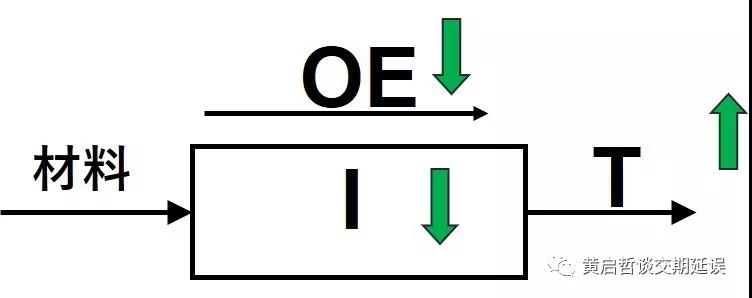

T: 有效產(chǎn)出(Throughput,T),售價–材料成本(材料成本含外包成本)OE: 營運費用(OperatingExpense)組織產(chǎn)生T所需的錢,它是公司的經(jīng)常開支,即使不開工,也必須支付(如薪資,租金,折舊等等)。

I:投資在組織上的錢,可以是資產(chǎn)也可以是負債(例如存貨,應(yīng)收帳款,機器設(shè)備等等)

T: 有效產(chǎn)出(Throughput,T),售價–材料成本(材料成本含外包成本)OE: 營運費用(OperatingExpense)組織產(chǎn)生T所需的錢,它是公司的經(jīng)常開支,即使不開工,也必須支付(如薪資,租金,折舊等等)。

I:投資在組織上的錢,可以是資產(chǎn)也可以是負債(例如存貨,應(yīng)收帳款,機器設(shè)備等等)

成本世界 與 有效產(chǎn)出世界的沖突

因現(xiàn)代企業(yè)內(nèi)部組織化分工,將完整的產(chǎn)品、服務(wù),交由多個不同部門、崗位分工完成,其完整的產(chǎn)品價值鏈被人為的分割成幾個部分,分工產(chǎn)生效率的同時,又不失損失整體的利益,也就是合工(組織)要解決的問題。當(dāng)企業(yè)未認清這個問題,并過于強調(diào)、追求局部效率情況下,極易損失掉企業(yè)的整體效益,這就是局部效率與整體效益的沖突。這個沖突,若得不到充分認識,并站在頂層整體的視角來應(yīng)對,將很難由局部自行來解決,會進一步演變成更為復(fù)雜的問題。

因現(xiàn)代企業(yè)內(nèi)部組織化分工,將完整的產(chǎn)品、服務(wù),交由多個不同部門、崗位分工完成,其完整的產(chǎn)品價值鏈被人為的分割成幾個部分,分工產(chǎn)生效率的同時,又不失損失整體的利益,也就是合工(組織)要解決的問題。當(dāng)企業(yè)未認清這個問題,并過于強調(diào)、追求局部效率情況下,極易損失掉企業(yè)的整體效益,這就是局部效率與整體效益的沖突。這個沖突,若得不到充分認識,并站在頂層整體的視角來應(yīng)對,將很難由局部自行來解決,會進一步演變成更為復(fù)雜的問題。 解決之道:一、放棄追求局部成本最低,轉(zhuǎn)換為有效產(chǎn)出理念,在所有投資、訂單承接、費用控制決策時,始終依整體利益最大化做出判斷。二、針對各沖突尋找雙贏的“第三選擇”舉措來化解沖突,營造共同識別核心問題,聚焦瓶頸突破,集體行動持續(xù)改善的氛圍。三、規(guī)避、減少組織分工時價值鏈的割裂;四、避免過于追求局部效率最大化的激勵政策。

解決之道:一、放棄追求局部成本最低,轉(zhuǎn)換為有效產(chǎn)出理念,在所有投資、訂單承接、費用控制決策時,始終依整體利益最大化做出判斷。二、針對各沖突尋找雙贏的“第三選擇”舉措來化解沖突,營造共同識別核心問題,聚焦瓶頸突破,集體行動持續(xù)改善的氛圍。三、規(guī)避、減少組織分工時價值鏈的割裂;四、避免過于追求局部效率最大化的激勵政策。