為何對手報價比我們成本低?

上次為某公司做準交率提升項目時,總經理提到一個工廠普遍存在的問題,他說現在市場競爭越來越殘酷,客戶訂單批量越來越少,訂單的交期越來越短了,加急單也越來越多,最難理解的是,有時別人的報價比我們成本都低!

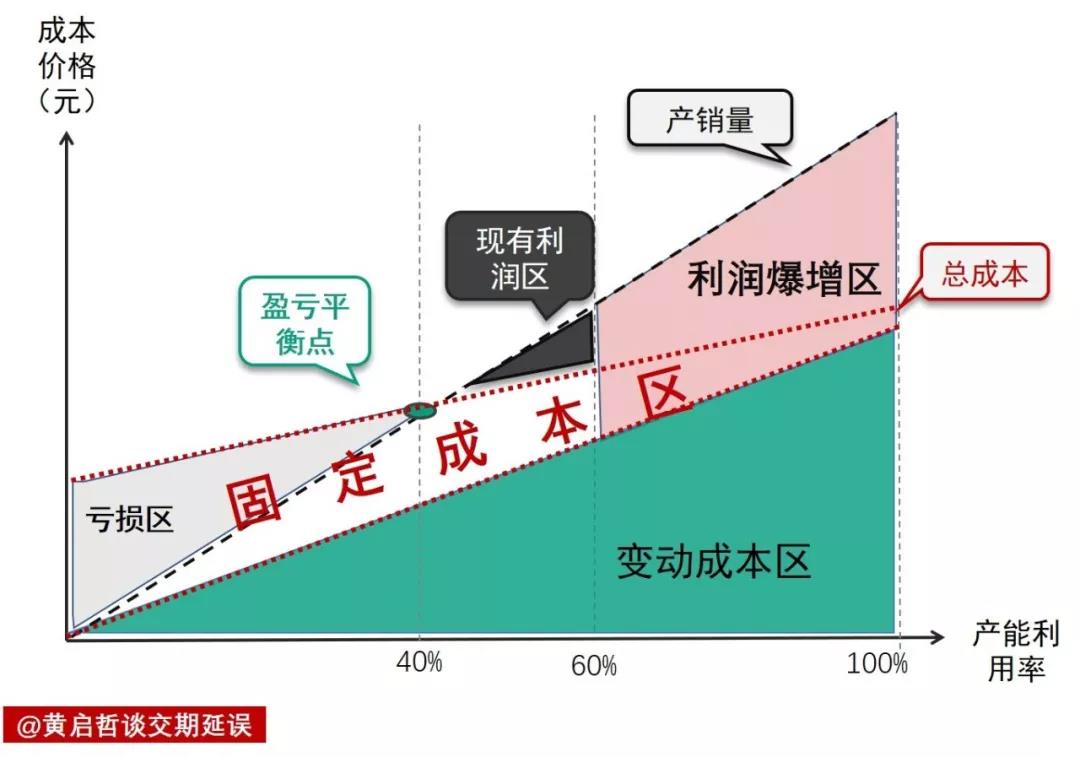

我講,那是因為他們在利用其”利潤暴增區“的產能,在同我們競爭,只要我們產能利用率提高到一定程度,便同樣可以進入到”這個區域“,那時我們也用擁有同樣低的成本和更短的交期參與競爭了。

那什么是利潤爆增區?

傳統的成本會計將制造成本分為固定成本和變動成本,當我們挖掘產能,并采取不同的成本核算策略時,就有機會產生利潤爆增的效果。

固定成本:工廠中不受業務及生產量大小而固定發生的成本。比如:廠房、土地、設備、管理人員工資等。

這類成本在現成本會計中會用分攤的方式計入到產品當中。也就是一定期間內,將這類成本的分別分攤對應的產品、服務當中,無論此階段產品生產數量的多少,均按比例進行分攤。

變動成本:指直接發生在產品生產、服務過程中所消耗的成本。比如:購買原材料及電力消耗費用和直接人工等。這種成本隨產量的增減而變化。

盈虧平衡點:當企業產銷售量達到一程度時(舉例:如上圖中產能利用率40%的點),固定成本分攤到對應的產品后,此時固定成本加上變動成本與市場售價一致,企業就實現的盈虧平衡,這個位置稱其為盈虧平衡點。

盈利區(現有利潤區):企業能維持運營一定需要盈利,當產銷量高于盈虧平衡點(舉例:如產能利用率60%點)時,我們即進入了盈利區。

此時將固定成本分攤到每件產品上的值,加上其變動成本值低于市場售價,這時公司便實現了盈利。

利潤爆增區:如我們工廠管理得當,產銷協同良好,產銷量可進一步提升,當產銷量越過現有利潤區(舉例:如圖中利用率60%)時,我們可將原有固定成本不再分攤至新增的產能當中,此刻產品的成本則只有其變動成本,此時便進入了”利潤暴增區“。

當我們的產銷量越過其原有利潤區后,便可進入了”利潤暴增區”,這部分增加的產能成本,遠低于我們原有成本。這就是為何別人可以報價比我們成本還低的原因(市場惡意價格競爭不在討論范圍)。

總經理若有所思的說:這不是不按套路出牌么?我講,是的,但是這個機會是我們給別人的,因為我們產能沒有挖盡,且現有的成本核算方式存在誤區,造成我們本可以承接的訂單,拱手向讓,成本會計已成為生產力的頭號殺手!

工廠生產力頭號殺手:傳統成本會計

不僅如此,傳統的成本會計還會引發很多疑問,比如:

高利潤的訂單、產品,真的一定掙錢么?

"賠錢“的訂單,我們真的不能做嗎?

投資自動化設備或機器人,就一定能省錢么?

對公司各環節一致的削減成本,總成本就一定能降低么?

當我們增加產能時,就一定能增加利潤么?

在倉庫中的存貨,就一定是利潤流存么?

答案是:不一定!

解釋上面的問題,需要先了解成本會計制度產生的歷史背景,了解這個背景環境在當下有沒有發生變化?當下的環境,為何會與傳統成本會計理念形成沖突:

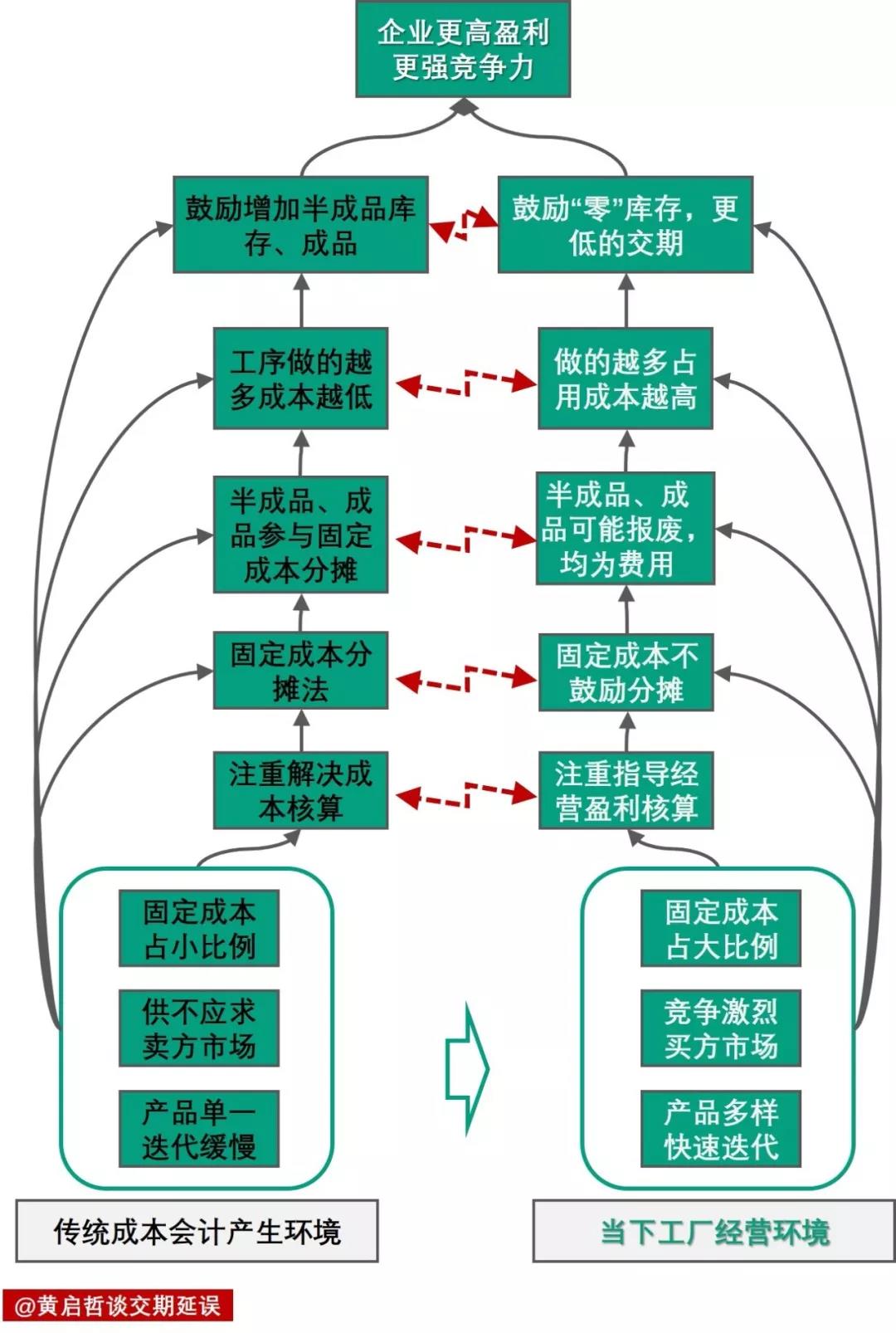

傳統成本會計制度是幾十年前計劃經濟的產物,當時產品單一,迭代速度慢,產品為賣方市場供不應求,從不擔心滯銷。

最主要是產品工藝單一、設計制造也相對簡單,產品的附加價值低,所以當時的產品變動成本占比較低,而且比較穩定。

在傳統成本會計環境下,其主要任務是解決各階段產品成本的核算(計件工資),在這樣模式下,將占比較低的固定成本,直接按人工工時比例分攤。用這樣分攤方式,對結果不會造成大的差異。

當采取間接成本分攤的方式核算,并在管理上考核各工序的產能、成本及效率,甚至直接采取純計件工資制的方式。

在這樣的方式下,各工序為了降低成本、提高產能,在當時供不應求,大批量生產環境下,傾向于更大批量的加工生產,哪怕短期內沒有訂單,沒有計劃,有時甚至在原料不齊套的情況下,仍開足馬力持續生產。

過多的半成品造成更長的交付周期,更多的成品會造成更高的資金占用,更大的加工批量會增加供應鏈整體的庫存量。而以上做法則與當下市場經營環境背道而馳,甚至形成了阻礙。所以TOC創始人高德拉特博士,在不同場合不遺余力的宣楊傳統會計是“生產力的敵人”這一觀點。

走出成本誤區,用有效產出會計

TOC發明者高德拉特博士,在他的《目標》一書中提出了”有效產出會計“概念,這個概念有效規避了傳統成本會計的一些弊端。他在不同場合不遺余力地宣揚傳統會計是“生產力的敵人”這一觀點。

哪什么是有效產出會計?有何妙處?

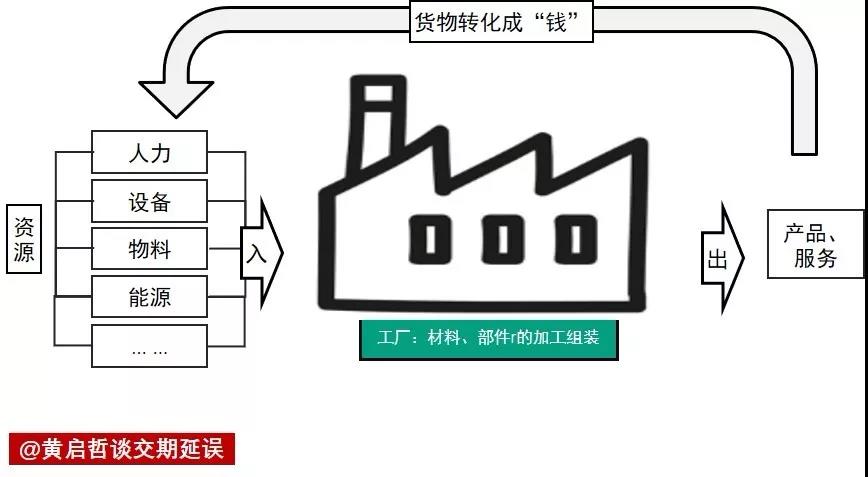

在介紹前,我們先了解一下工廠的機理,有人將盈利的工廠比作是一部印鈔機。當我們投入資金購買相關設備資源,建設成工廠,再將原材料投入到工廠中加工,變成價值更高的產品,交給客戶贏得利潤持續運轉。

將工廠比做一部印炒機很貼切,首先將錢變成工廠的廠房、設備、機器、管理團隊,我們稱其為運營費用(OE),有了訂單再用錢購入原材料(材料),進入這部“機器”當中,經過加工及組裝的一番運作后,變成了高于原材料價值的產品(增值T),銷售給顧客換回更多錢。

在這個過程中材料有可能會滯留在工廠或供應鏈的銷售環節當中,我們稱其為庫存(I)。

一部運作良好的印鈔機,我們評價的標準可能是:印刷效果好、速度快、產量高、能耗低、易維護,最好還不要卡紙,要開就開,要停就停。

高德拉特博士巧妙的將這個過程用一副圖來表示,如下:

T: 有效產出(Throughput,T),售價–材料成本(材料成本含外包成本)

OE: 營運費用(OperatingExpense)是產生T所需花費的錢,它是公司的經營固定開支,即使不開工,也必須支付(如管理薪資,租金,折舊等等)。

I:投資在組織上的錢,可以是資產也可以是負債(例如存貨,應收帳款等)

對應工廠這部機器,通過有效產出會計(TIOE)來評價,我們希望的結果是:T增加、I和OE降低。

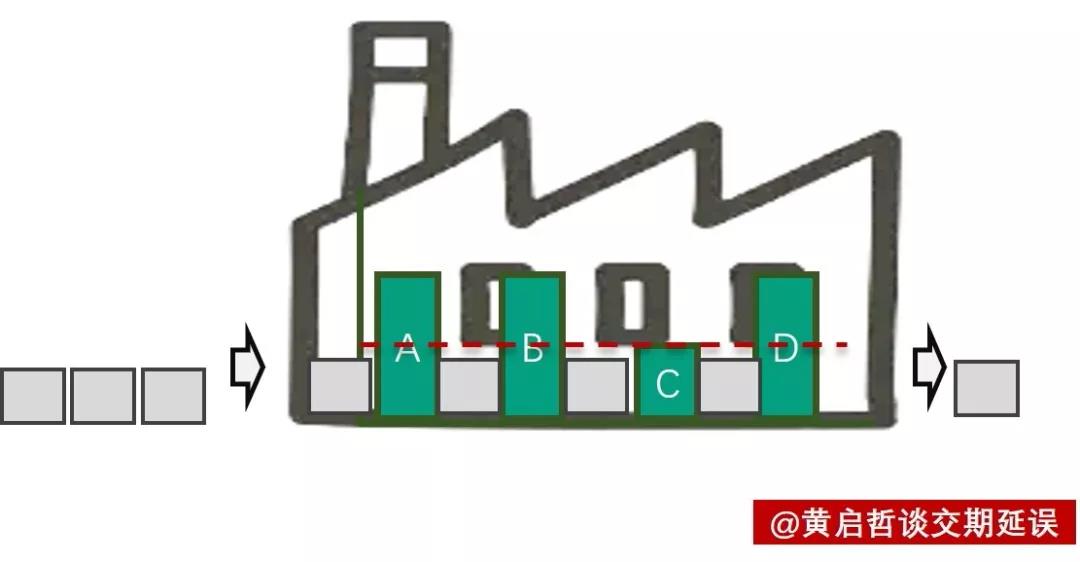

一部機器的最大產能,不取決于它最快的部分,而是這機器中運行最慢的部件所決定的。

對應于工廠來講,決定工廠的產能不是由某一個工序、部門所決定的,而是由產能最低的那個環節所決定。

也就是說:

工廠這部機器產出T的大小,不由產能最高的環節所決定,而是取決于瓶頸工序的產能。瓶頸工序的產能決定了工廠的產能,瓶頸工序上損失1小時,代表整個工廠損失1小時。

在非瓶頸工序上,其產能高于瓶頸工序的部分,其實是無效的,無法產生價值的。而在傳統的成本會計核算方式下,會引導各工序一直提高效率、增加產能,最終變成庫存,同時還會帶來更多的管理負擔。

舉個生活中的例子:

我們醫院比作一部讓人變得更健康的機器 ,我們病人(材料)進入醫院看病,經過醫生及設備的治療(加工),就變得健康(增值)起來。

那在醫院最大產能取決于哪個部門呢?肯定不取決于掛號,藥房,也取決于醫生的就診速度。那會是哪里呢?

有人會說是病房的床位數,因為經常住院時要預約等床位,所以那里是瓶頸。其實答案是手術室,因為醫院的手術室產能限制了住院病人的流動速度,所以在手術室前有大量的等待病人(呆滯品“捂臉”)。當醫院手術室產能擔高1小時,整個醫院的產能就提高了1小時。

當手術室的總生產節拍縮短1小時,所有病人整體就診周期所節省的時間,就病房總人數乘以1小時。

如果手術室是瓶頸,我們一味的增加病床數量,其實并不能增加醫院的就診產能,反而添加加更多的管理困擾。

用有效產出會計如何指導做決策?

-

高利潤的訂單、產品,真的一定掙錢么?

答:不一定,要看訂單占用我們瓶頸資源的時間來決定。

-

"賠錢“的訂單,我們真的不能做嗎?

答:不一定,如果訂單不占用我們的瓶頸資源,用其它工序生產即可完成,就能做。

-

投資自動化設備或機器人,就一定能省錢么?

答:不一定,如果自動化設備的投資/機器人的效率提升,不在瓶頸資源增加產出,就毫無意義。

-

對公司各環節一致的削減成本,總成本就一定能降低么?

答:不一定,如果在瓶頸資源上消減成本,降低了有效產出,可能會成本更高。

-

當我們增加產能時,就一定能增加利潤么?

答:不一定,非瓶頸工序上增加了產能,只會增加庫存,讓更多的錢變成存貨,在工廠內排隊,儲存在工廠內。

-

在倉庫中的存貨,就一定是利潤流存么?

答:不一定,倉庫中的存貨,因市場變化,極可能報廢,同時占用資金,所有不能算為利潤。因此更不能將固定成本分攤給它們。

現實工廠中有大量的不良品堂而皇之,經過”驗收“進入倉庫冒充成品。

有效產出會計與傳統成本會議的差異

-

有效產出會計認為,只有銷售完成才可計為收入,而成本會議只要生產加工后,即可納入成本核算分攤。因此會鼓勵加大無效生產,增加庫存的同時,攤薄生產成本;

-

有效產出會計認為,系統的產出由瓶頸決定,而成本會計的假設所有工序是一樣的重要,從而導致了成本會計經常出現決策失誤。

-

有效產出會計認為,企業系統的能力,不取決于企業各價值鏈條“強度”,加強其它非瓶頸環節的強度,對企業總強度無效,而成本會議以鏈條的“重量”為衡量標準,加強每個鏈條的強度,均可增強企業價值。

-

TOC有效產出理念,強調整體目標最大化,不追求非瓶頸工序的高效生產